摘要

乌克兰危机深刻地改变了世界能源转型的前景,并给实现净零排放的道路带来不确定性。由于俄罗斯能源的突然切断,世界陷入能源危机,从疫情中快速复苏的经济体开始寻求短期内、以及长期的能源安全。在制裁之前,俄罗斯石油和天然气分别满足了世界需求的约14%和12%。这些数字貌似不大,供应戛然而止还是造成巨大冲击,尤其在欧洲,消费者面临着能源价格上涨和断电的风险,电网效率低下的问题也更加凸显。因之而来的能源结构和政策的变化也将不仅限于现在,而波及到未来几年。能源危机如何进一步演化、化石燃料的价格还将高企多久,目前尚不得而知。不少市场参与者预计,年底前油价将保持在100美元/桶的水平,能源继续断供的可能性也不低。

全球影响

这场危机中,短期内石油和煤炭有可能成为高价天然气的替代品;但长期看,可再生能源和核能等可持续、低排放能源形式将获得长足发展。据国际能源署(IEA)称,煤炭需求将在几年内见顶,天然气需求到二十年代末也将进入稳定期。石油需求虽有上升空间,也会在 2030 年代中期见顶。

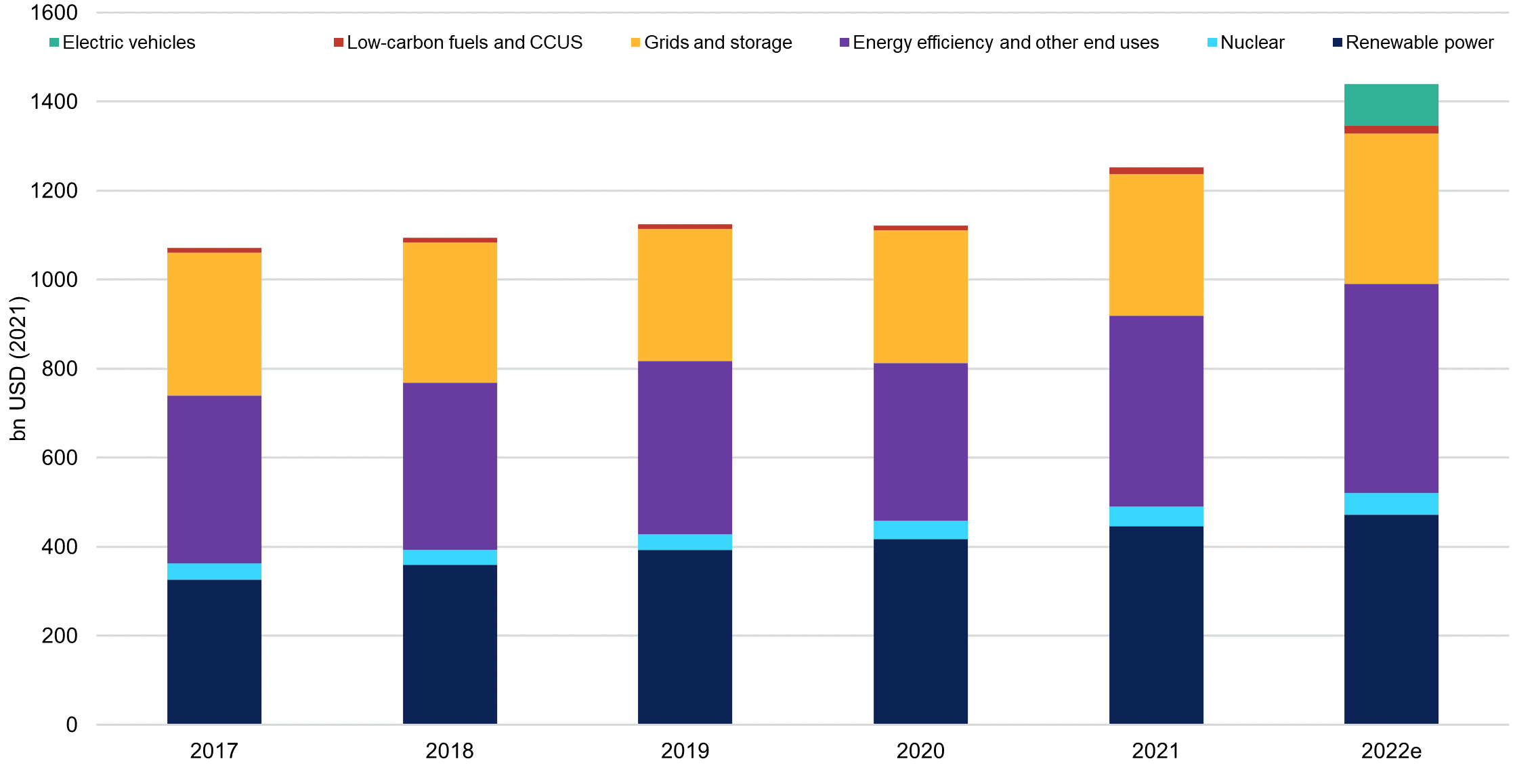

年度清洁能源投资

年度能源投资继续增长,电动车的份额将继续迅速增长。

信息来源: IEA

高昂的能源成本对新兴经济体的影响更为深远。新兴经济体被排除在天然气市场之外而不得不借用其他国家的供应,有不少将面对工厂停工、某些地区分时限电等后果。而风能和太阳能等可再生能源由于在总发电量中所占的比例较低,与国家电网的整合程度也不佳,不能即时满足需求,今冬其作用难望可持续的间歇性能源之项背。于是能源贫困问题开始引人关注,即有多少人可以获得现成能源。2022年缺电人口数量必然会出现数十年来的首次上升。国际能源署估计,受疫情和当前能源危机的叠加影响,有7500 万人将无力支付电费,而已经获得清洁能源做饭的 1 亿人可能会出于成本考虑而转向化石燃料。

镍

由于宏观经济状况不佳、流动性差和市场情绪低迷,镍价举步维艰。但波动率不低:30 天和 90 天分别为 46.63% 和 50.37%。近几个交易日尤其显著,镍价回升至 30,000 美元/吨以上,逼近 15% 的涨幅限制。就基本面判断,处于超买状态。交易清淡、波动性高,加上保证金要求较高,保值变得艰难。由于尾矿坝发生含盐液体泄漏,新咯里多尼亚Goro 地区减产;暴雨之后发生泄露,显示出采矿和金属生产的环境、社会和治理(ESG) 风险和气候风险。

印尼正在以惊人的速度建设镍行业的新产能,其中大部分资金来自中国。 镍价相对于镍锡铜(C90) 的溢价最近有所减少,2016 年甚至低于镍锡铜。虽然镍价走强有助于提高镍生产商的利润率,但除非当前储备能够实现更高的收益率,否则资金成本也将继续保持高昂。镍豆由于缺乏价格竞争力,不再是理想的原材料;氢氧化镍钴( MHP) 和高冰镍比较便宜,但危害环境。据报道上海期货交易所将接受镍豆为交割品。

钴

尽管刚果存在供应风险,阴极钴的市价仍止步不前。据基准矿业情报机构(Benchmark Mineral Intelligence)的估测, 2021 年全球71%的钴产于刚果,由于产区过于地域集中,供应链面临的风险很高。美国地质调查局(USGS)表示钴矿存在储量,但正如 Henckens 等 2016 年和 2018 年的论文所示,钴价由钴矿的开采成本决定,价格走势与地质稀缺性之间并不相关。此外 Jowitt 等人 2020 年的报告也表明生产率与价格变化无相关度。

中国氧化钴 、中国20.5%硫酸钴、20.5%硫酸钴现货与 LME氧化钴

价格大幅下跌,表明来自刚果民主共和国的供应强劲以及对需求的担忧

信息来源: Asian Metal Inc.、上期所、 上海有色网、彭博社

刚果的产量增加,加上宏观经济放缓,导致 LME 价格下跌,3 个月合约价格为 51,955 美元/吨,从 5 月份 82,000 美元/吨的高位回落,现货价格从 81,688 美元/吨回到50,000 美元/吨。 如果钴价保持低位,将有利于降低电池的成本,但钴现在只占电池成本的一小部分。随着偏好转向高镍电池,市场对镍和锂的价格将更加敏感。

锂

由于供应安全为市场主导因素,今年锂价表现优于大盘。 脆弱的供应链导致价值链上的许多利益相关者通过合资企业来缩短交货时间并确保材料安全。锂的市场平衡表明,汽车制造商需要确保供应以提高产量。新的锂项目将有助于减少供应紧张,但估计到 2023 年下半年才能发挥作用。据基准矿业情报机构的数据,新产能上线的时间取决于开采方法,但可能需要三至五年。

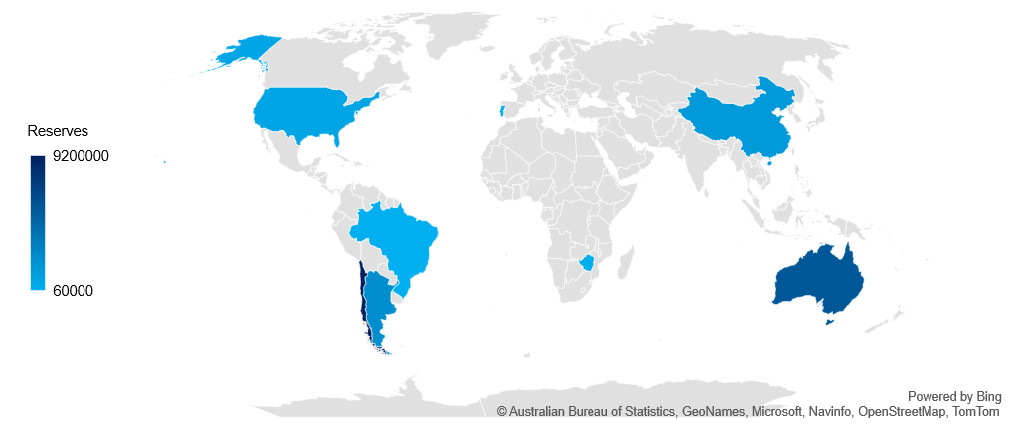

商品研究机构CRU表示,碳酸锂产量超过氢氧化物,但随着美欧超级工厂兴起、高镍电池的主导地位增强,情况将会改变。 根据美国地质勘探局的数据,截至 2021 年,全球存量为 8900 万吨,储量为 2200 万吨。智利的储量最高,为 920 万吨,其次是澳大利亚、中国和阿根廷,分别为 570 万吨、270 万吨和 220 万吨。.

USGS 世界锂储备

智利和澳大利亚拥有最大的锂储备, 然而在流程清理中注入大量投资

电池阴极

电池化学仍在不停演进,效率预计会继续提高。 据麦肯锡称,LFP 和 NMC 将成为阴极化学物质的未来主流;目前市场已经如此:LFP 占据的市场份额超过预期。据 BNEF 称, 2022 年40% 的乘用车电池将是 LFP 电池,高于 2021 年的 16%。

由于供应缺口,以及电池对材料价格的敏感,采矿企业、原始设备制造商和价值链上其他利益相关者开始成立合资企业。 预计未来几年还将出现更多类似交易。 根据 BNEF 的数据,续航里程焦虑是人们不愿购买电动汽车的一个关键原因,但司机的平均每日行驶距离在 35-50 公里之间,对于欧洲平均续航里程为 470 公里和美国平均续航里程为 430 公里的电动车辆来说,问题不大。

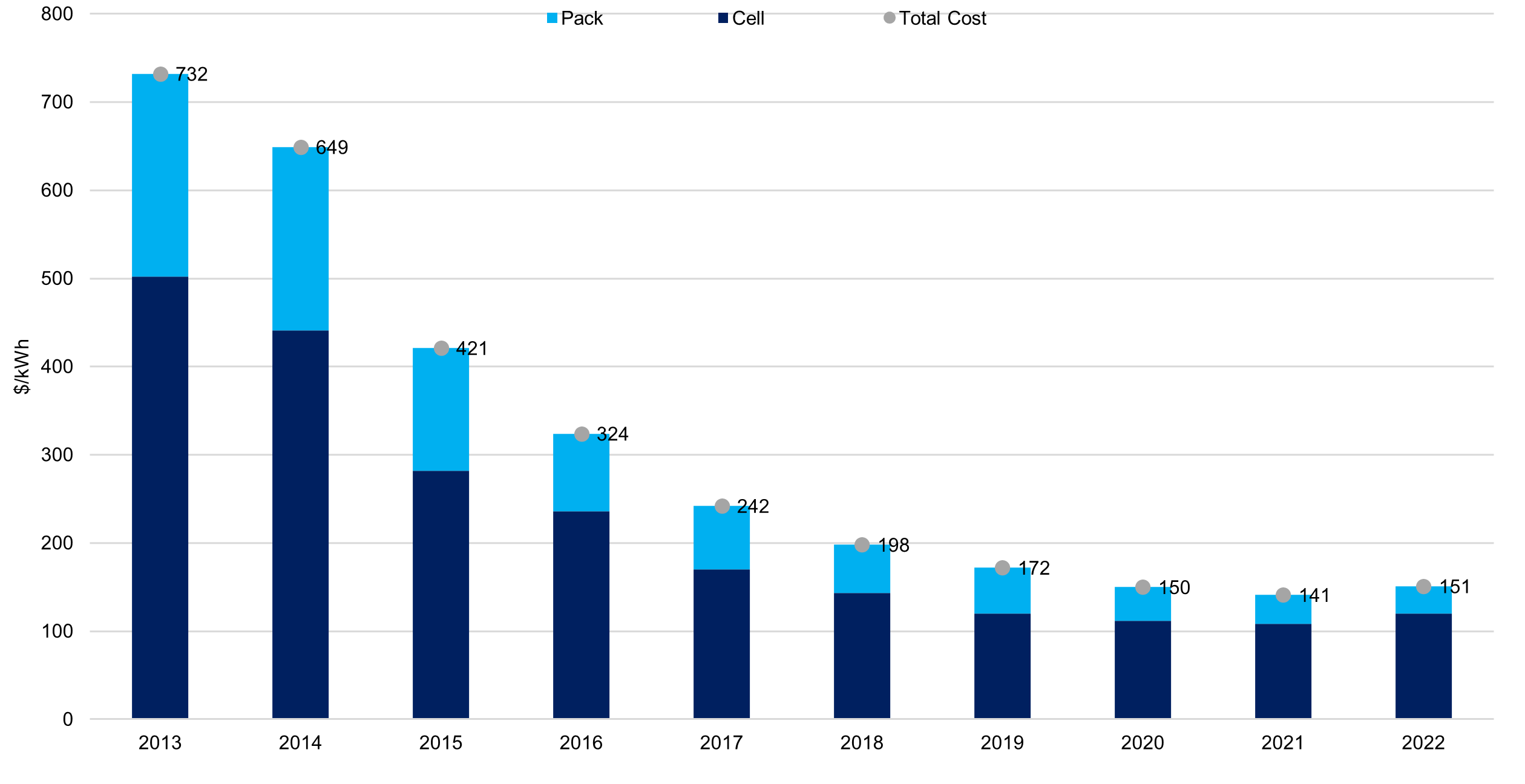

交易量加权平均锂离子电池组和电池细分价格

由于材料价格上涨,总成本增加

信息来源: BNEF

随着供应链的调整、欧美超级工厂的建设,预计排放量会下降。然而,要使排放量的下降高于预期,需要更加重视在消费地区建设炼油厂。 因此,减少原材料的交货时间,意味着供应链和货物运输中的排放量减少,以及更低的成本。

二级市场

原材料成本是电池价格波动的一个重要原因,但二级市场可以提高物资保障,并有助于在长期内降低成本。 电动汽车回收市场尚未开发,主要是因为这仍然是一个新市场;但是由于欧盟电池指令和物资保障,预计未来几年情况会发生变化。 欧盟委员会称,到 2030 年预计将有 1500 万吨锂离子电池退役,其中金属回收公司Aqua Metals回收 1100 万磅。欧盟委员会估计每 28 吨废旧电池、或每 256 辆电动汽车可以回收 1 吨锂,据此计算,这将回收 535,714 吨锂。而美国能源部数据显示,2019 年只有不到 5% 的锂离子电池被收集和回收。